02 Nov Коя правна форма ще е моята печеливша формула при стартиране на бизнес?- Част 2.

Продължение част 2

by Гергана Стоичкова – Куртева

🔸ЛИЦЕ, УПРАЖНЯВАЩО СВОБОДНА ПРОФЕСИЯ

Особености от функционална гледна точка:

Свободна професия практикуват лица, които извършват професионална дейност – счетоводители, консултанти; одитори; адвокати; нотариуси; преводачи; архитекти; инженери; техническите ръководители; застрахователни агенти и др. описани в т.29 от ДР на ЗДДФЛ.

- Качество на лицето, което упражнява дейност – физическо лице, което не е търговец по смисъла на Търговския закон. Регистрацията се извършва в регистър Булстат към Агенция по вписванията и е по-бърза и евтина. Вие имате право само на една регистрация, а основно условие, за да може да се регистрирате е да притежавате документи за квалификация (доплома, сертификат и др.) за конкретната дейност, която ще извършвате. Тази дейност, за която сте се регистрирали е единствената, която може да извършвате;

- Капитал – няма изискване;

- Отговорност –отговаряте лично за задълженията към кредиторите с цялото си имущество;

- Пари на разположение – парите, които получавате от дейността са си реално Ваши и може да ги използвате, както и когато желаете;

- Касов апарат –независимо по какъв начин получавате парите от Вашите продажби сте освободени от използване на касов апарат;

- Счетоводство –отчетността е опростена и в рамките на една консултация, счетоводител може да Ви насочи как да подавате необходимите декларации. Но ако сте регистрирани по ЗДДС, ще имате нужда от ежемесечни счетоводни услуги.

Основни данъци:

- За реализираните доходи може да бъдете обложени по два различни начина:

Патентен данък – прилага се в много редки случаи, и все пак ако отговаряте на условията в Закона за местни данъци и такси и Вашата дейност е включена в приложение №4 от Закона, следва да се облагате с патентен данък. Определя се от Общинския съвет в съответната Община и размерът не зависи от приходите или разходите, а от вида дейност и от местонахождението на обекта.

или

Данък върху дохода – ако не отговаряте на условията за облагане с патент, се облагате по реда на ЗДДФЛ. Тук разходите са за Ваша сметка и не се приспадат от получените приходи. След изтичате на данъчната година определяте сумата на приходите, от които приспадате по Закон 25% нормативно признати разходи (40% – при авторски и лицензионни възнаграждения), както и дължимите годишни осигуровки. Разликата следва да се обложи с 10%.

- ДДС – следите за облагаем оборот от 50 000 лв след достигането, на който следва да се регистрира по ЗДДС, както и за всички останали други задължения по ЗДДС. Законът не прави разлика между юридическо и физическо лице. Основното правило е това, дали извършвате независима икономическа дейност.

Осигуровки:

- Осигурявате се като самоосигуряващо се лице, както при ЕООД, но с тази разлика, че разходът за осигуровките се приспада от годишния доход при определяне на данъка.

- Задължение за довнасяне на осигурителни вноски – ако облагаемият годишен доход е по-голям от месечните доходи, върху които сте се осигурявали, следва да довнесете осигуровки до размера годишния доход, но върху не повече от максималния размер на осигурителния доход (за 2020 г. – 3 000 лв). Изключение тук са авторските и лицензионни възнаграждения.

Тази форма е подходяща за лица, които имат незначителни разходи и са се фокусирали в извършване само на една определена дейност.

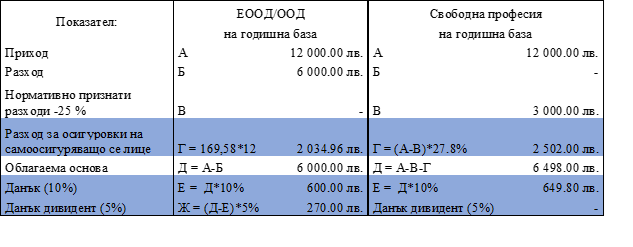

За да придобиете представа как на практика се случват, ще дам следния пример. В калкулацията не се включват частни случаи (пример: пенсионери, авторски лицензионни възнаграждения, патент)

– Приходи – 1 000 лв/месец

– Разходи – 500 лв/месец

– Осигуровки без ОЗМ (на минимален осигурителен доход за 2020 г. – 610 лв) – 169,58 лв/месец (27,80% от 610 лв)

🔸В този случай, ако работите през ЕООД/ООД за Вас ще бъде по-изгодно и оптимално.

Представих Ви основни насоки, но всеки бизнес се разглежда и преценява индивидуално. Това, което работи за един, може да не работи за друг. Преди да вземете окончателно решение Ви съветвам да се потърсите консултация със счетоводител, адвокат и/или бизнес консултант, които ще ви дадат съвети конкретно за Вашия бизнес!

Надявам се, че бях полезна в избора Ви на подходяща форма за развитие на Вашия бизнес!

🔸 Автор: Гергана Стоичкова-Куртева

- Акаунт Директ ООД

- Адрес: гр. Варна, ул. Роза №17

- Телефон за връзка: +359889 723 225

- Телефон за връзка: +359885 051 512

Споделете статията с приятели и колеги, на които би била полезна.

Потърсете услугите на Business Profit Consult тук в сайта на компанията и се запишете за БЕЗПЛАТНА консултация през формата за контакти.